Was ändert sich im Aktienrecht ab 1. Januar 2023?

Autorin: Daniela Buser

Aktienrecht: Die wichtigsten Änderungen im Überblick

Der letzte Teil der umfassenden Aktienrechtsrevision wird per 1. Januar 2023 in Kraft gesetzt. Damit ist die seit 2014 laufende Aktienrechtsüberarbeitung abgeschlossen. Nebst Anpassungen an das überarbeitete Rechnungslegungsrecht, sind neue Bestimmungen zur Kapitalstruktur, die Möglichkeit der Ausschüttung von Zwischendividenden sowie der neu geregelte OR 725 einige der wichtigsten Änderungen.

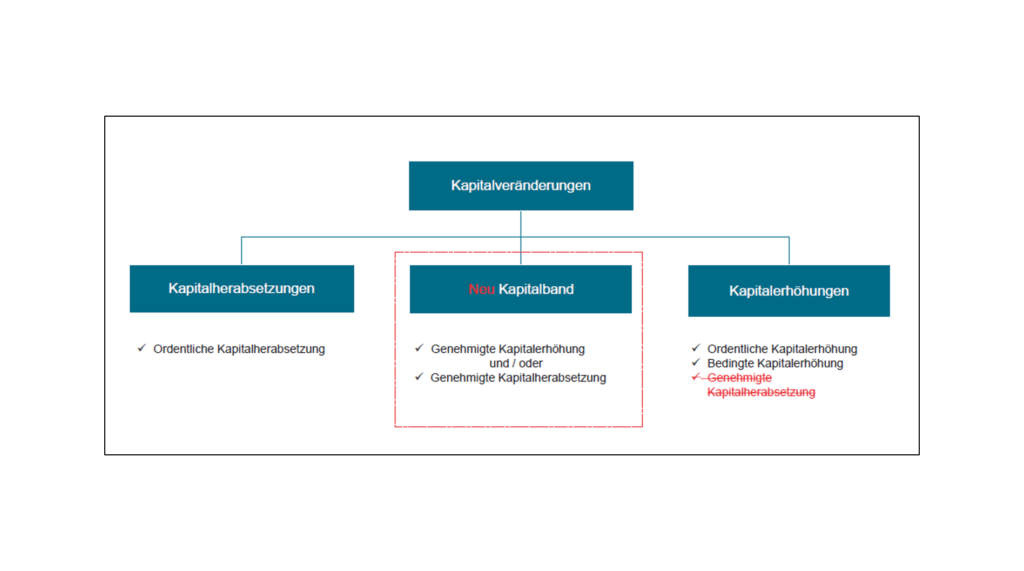

Nennwert/Aktienkapital Der Nennwert der Aktien kann beliebig gewählt werden. Dabei ist die einzige Voraussetzung, dass der Nennwert grösser als Null ist. Unverändert bleibt das Mindestkapital von Franken 100 000, neu jedoch definiert der Bundesrat zulässige ausländische Währungen. D.h. eine Liberierung des Aktienkapitals in gewissen Fremdwährungen wird möglich sein. Eine Umrechnung in Schweizer Franken benötigt es aber für Steuerzwecke nach wie vor.

Reserven/Rückzahlungen Die Reserven werden neu geregelt, wobei insbesondere die Begriffe an das geltende Rechnungslegungsrecht angeglichen wurden. Gleichzeitig ergänzt wurde dabei die Rückzahlung von Kapitaleinlagereserven, welche nur noch mit Schutzvorschriften möglich ist. Das bedeutet konkret, dass eine Rückzahlung an die Aktionäre nur dann zulässig ist, wenn ein zugelassener Revisionsexperte gestützt auf die Bilanz dies schriftlich bestätigt. Damit wird eine neue gesetzliche Spezialprüfung im Gesetz verankert, welche Kosten im Zusammenhang mit der Rückzahlung von Kapitaleinlagereserven ab 2023 mit sich bringt. Ebenfalls zu erwähnen gilt es, dass eine zweite Reservenzuweisung, wie wir sie heute kennen, ganz wegfällt.

Zwischendividenden Mit dem neuen Aktienrecht wird es möglich sein, Dividenden aus Gewinnen des laufenden Jahres auszuschütten (sog. «Interimsdividenden»). Notwendige Voraussetzung für eine solche Ausschüttung ist ein unterjähriger Zwischenabschluss, der nach denselben Grundsätzen, wie der reguläre Jahresabschluss zu erstellen ist. Im Grundsatz muss die Revisionsstelle den Zwischenabschluss prüfen. Sofern jedoch sämtliche Aktionäre der Ausschüttung zustimmen, kann auf eine Prüfung verzichtet werden. Im Fall eines Opting-out ist ebenfalls keine Prüfung erforderlich. …

Lesen Sie den ausführlichen Artikel im unten aufgeführtem PDF.